고정 헤더 영역

상세 컨텐츠

본문

반응형

재고자산은 회계학 수험목적상 출제빈도가 상당히 높은 테마에 해당된다.

따라서, 재고자산에 대해서 공들여 공부를 잘 해놓는다면 2-3문제를 동시에 맞출 수 있는

고득점하는데 기여도가 큰 챕터라고 할 수 있다.

재고자산은 기업이 판매목적으로 보유하고 있는 자산을 말한다.

상품, 제품 등을 말하는데,

제품 및 원재료 등은 원가관리회계 파트에서 별도로 자세하게 설명할 것이기 때문에

이번 강의에서는 상기업의 상품을 위주로 하여 설명을 드리겠습니다.

재고자산에서 주의 깊에 보셔야 될 부분이 몇 가지가 있는데

취득원가의 결정, 기말재고금액의 측정, 감모손실/평가손실 등의 계산

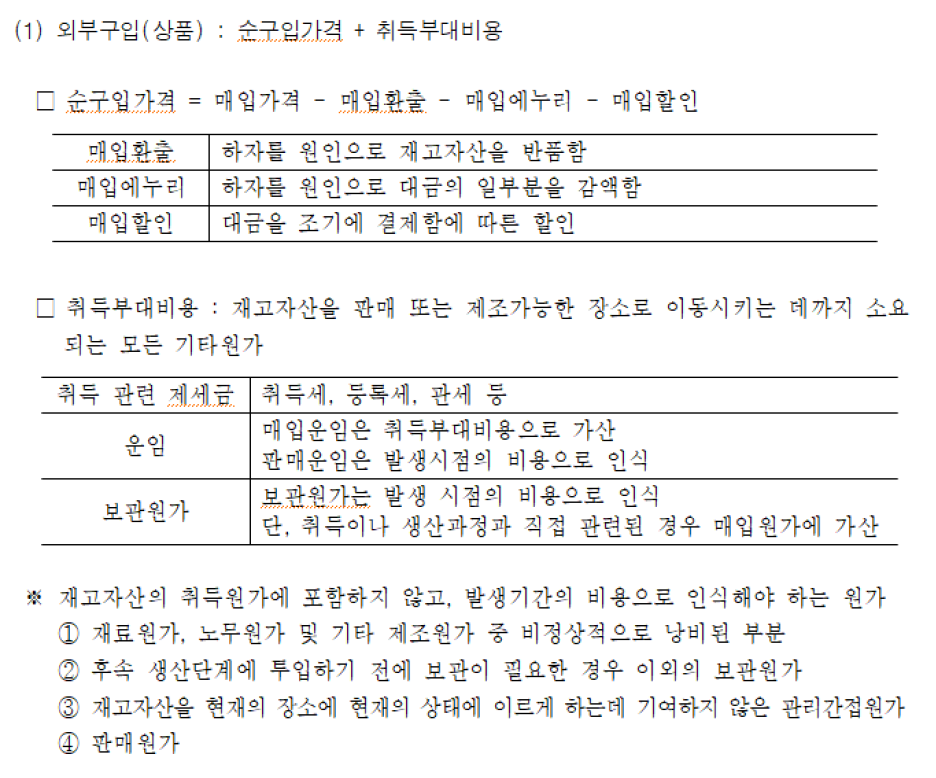

취득원가의 결정을 먼저 설명드리면,

재고자산의 취득원가는 순구입가격에다가 취득부대비용을 가산해서 계산한다.

순구입가격은 매입가격에서 매입환출 등을 차감해서 구하고,

취득부대비용은 재고자산을 판매 또는 제조가능한 장소로 이동시키는 데 소요되는

모든 원가를 말한다.

<Study Guide>

재고자산의 취득원가는 기말재고에 포함되는지의 여부를 묻는 질문과 함께 주로 출제되는데

예를 들어, 운송중인 상품, 적송품, 시용품(시송품) 등의 금액을 계산하는데 더불어서

취득원가를 묻는 질문이 출제된다.

비교적 어렵지 않은 부분이라 가감계산에 실수만 없다면 득점이 가능하다고 생각됩니다.

반응형

'회계이야기' 카테고리의 다른 글

| (회계학 지상강의) 재고자산 - 기말재고금액의 측정(추정에 의한 방법) (0) | 2021.04.15 |

|---|---|

| (회계학 지상강의) 재고자산 - 기말재고금액의 측정 (0) | 2021.04.15 |

| (회계학 지상강의) 재무제표 표시 - 포괄손익계산서 (0) | 2021.04.15 |

| (회계학 지상강의) 재무제표 표시 - 재무상태표 (0) | 2021.04.15 |

| (회계학 지상강의) 재무제표 표시 - 일반사항 (0) | 2021.04.15 |

댓글 영역